반응형

1. 회사소개

Karman Holdings는 2025년 2월 상장한 미국 캘리포니아 헌팅턴비치 기반의 항공우주·방위 산업 기업으로, 미사일, 발사체 및 우주 관련 시스템의 핵심 부품을 설계, 테스트, 생산, 판매합니다. 2023년 기준 100개 이상의 미사일 및 우주 프로그램에 참여했으며, 미 육군, 해군, 공군, 미사일방어청뿐만 아니라 NASA 및 민간 우주업체들과 협력 중입니다.

🛡️ 주요 파트너사

- AeroVironment (AVAV)

- Rocket Lab (RKLB)

- Blue Origin, Starlink, United Launch Alliance (ULA) 등

🚀 경쟁사 및 관계

- Lockheed Martin, Northrop Grumman, Aerojet Rocketdyne, Rocket Lab 등과 일부 사업 부문 경쟁.

- 하지만 Karman은 다수의 대형 방산업체와 협력 관계도 유지하며 '부품 공급 파트너'로 포지셔닝됨.

제품 소개

🔩 Payload Protection & Deployment Systems

: 미사일, 발사체 상단 구조 설계 및 생산

🧱 Aerodynamic Interstage Systems

: 메탈 및 복합소재 기반 분리 시스템

🔥 Propulsion Systems

: 로켓 모터, 발사 보조 시스템, 복합재 기반 부품

🎯 주요 타겟 시장

- 극초음속 및 전략 미사일 방어

- 전술 미사일 및 통합 방어

- 우주 및 발사체 프로그램

2. 실적분석

📊 1. 분기별 EPS (주당순이익)

- 2023년까지는 EPS가 -0.01 수준에서 정체되어 있었으나, 2024년부터 0.03~0.04까지 급등

- 2025년 예상치에서는 0.14까지 증가, 성장세가 매우 가파름

💰 2. 분기별 매출액 (Sales in Million $)

- 2023년 $67.9M에서 꾸준히 증가하여

- 2025년 4분기에는 $117.1M으로 약 72% 성장

📈 3. 연간 EPS 및 성장률

- 2022년: -0.11

- 2023년: +127% → 0.03

- 2024년: +233% → 0.10

- 2025년: +290% → 0.39

- 2026년: +46% → 0.57

➡️ 눈에 띄는 폭발적 성장률이며, 매년 실적이 빠르게 개선되고 있음

3. 기술적 분석

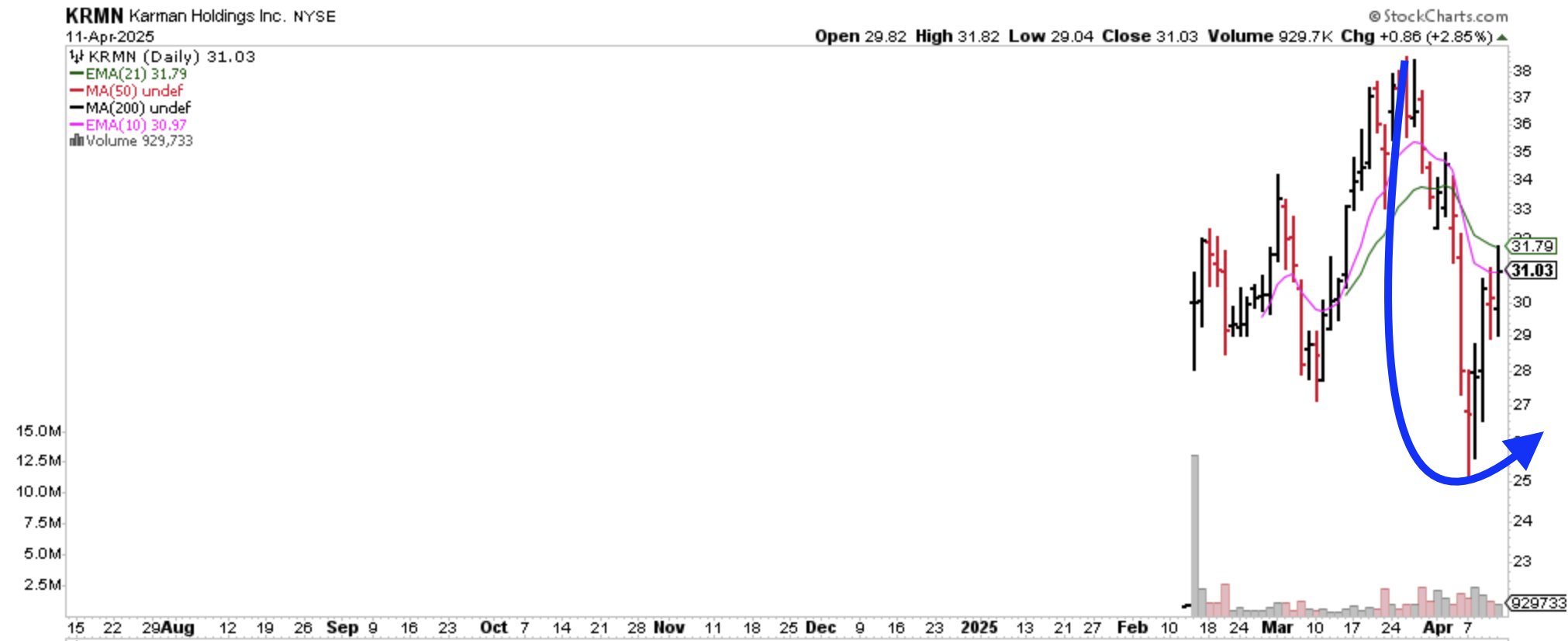

🧭 차트 해석

✅ 1. 강한 급락 후 반등 시도 중

- 최근 급격한 하락(파란 곡선 화살표로 표시) 후, 25달러 부근에서 저점 형성

- 이틀 연속 반등하며 단기 바닥 가능성 시사

✅ 2. EMA(10) 재돌파

- 4월 11일 종가 기준, EMA(10)를 회복(30.97)하며 양봉 마감

- 단기 추세 회복의 초기 시그널로 해석 가능

❗ 3. 아직 EMA(21) 미회복

- EMA(21)는 31.79 수준 → 이 구간 돌파 시 추세 전환 확인 가능성↑

- 하지만 아직은 하락 추세선 아래에 있어 보수적 접근 필요

📊 4. 거래량 분석

- 반등일 거래량은 92만 주 수준으로 과거 평균 대비 소폭 증가

- 바닥에서의 거래량 증가 + 양봉은 긍정적인 기술적 신호

KRMN은 최근 급락 후 저점에서 의미 있는 반등을 시도하고 있으며, EMA(10) 재돌파는 긍정적인 신호입니다. 다만 EMA(21) 이상에서의 가격 안착이 추세 전환의 핵심 포인트가 될 것입니다. $25 지지, $32 돌파 여부에 따라 중단기 전략이 달라질 수 있으므로 유의 깊은 관찰이 필요합니다.

4. 투자 시 포인트

밸류에이션 & 투자 매력도

- William Blair, RBC 등 기관 분석가들 "견조한 재무구조, 고성장성" 강조

- 상장 초기 주가 대비 30% 이상 프리미엄 유지

- 성장성, 정책 수혜, 기술적 회복 가능성이 모두 존재하는 종목

리스크 분산된 사업 구조

- 극초음속 무기, 전술 미사일, 우주 발사체 3대 시장에 고르게 분산된 매출 구조

- 글로벌 공급망이 아닌 미국 내 중심의 생산·조달 체계

→ 트럼프의 관세 강화 속에서도 영향 미미

압도적인 실적 성장률

- 2022년 EPS -0.11 → 2024년 0.10 → 2025년 예상 0.39 → 2026년 예상 0.57

📈 연평균 200% 이상 성장 중 - 2025년 매출 예상치 4억 달러 돌파, 우주·미사일 수요 증가와 맞물려 성장 지속성 확보

방산+우주 테마의 실질 수혜주

- 미국 국방부(육군, 해군, 공군, MDA) 및 NASA, 민간 우주 기업들과의 다수 계약 경험 보유

- 2023년 기준 100개 이상의 프로그램에 기여한 실적

- Golden Dome, Replicator 프로그램 등 정책 수혜 가능성 높은 테마주

반응형

'기업분석' 카테고리의 다른 글

| [기업분석] 🧬 리듬 파마슈티컬 Rhythm Pharmaceuticals ($RYTM) (0) | 2025.04.15 |

|---|---|

| [기업분석] 🏗️ Argan ($AGX) 미중 무역 전쟁 속, 홀로 빛나는 인프라 강자 (0) | 2025.04.14 |

| [기업분석] 🏛️ CME Group (Chicago Mercantile Exchange Group) $CME (0) | 2025.04.12 |

| [기업분석] 스트라이드 📚 Stride, Inc. ($LRN) (0) | 2025.04.11 |

| [기업분석] ✈️ Loar Holdings 로어 홀딩스($LOAR) (0) | 2025.04.10 |